この記事には広告を含む場合があります。記事内で紹介する商品やサービスを購入することで、当サイトに売り上げの一部が還元されることがあります。

車を購入する人の8割くらいの人は、自動車ローンを利用するというデータがあるので、残価設定型ローンや残価設定型クレジットという自動車ローンを勧められたことやCMで見たことがある人は多いかと思います。

残価設定型クレジットは、メリットとデメリットもありますし、意外と勘違いされやすこともありますので、残価設定型クレジットの利用を考えている人はざっとでいいので読んで下さい。

あなたの車の使い方によっては、残価設定型クレジットは損してしまうこともありますので、注意が必要です。

残価設定型クレジットとは?

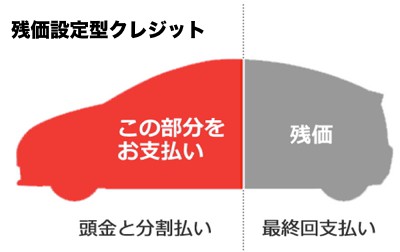

残価設定型クレジットとは、新車を購入する時に3年もしくは5年間のローンを組みます。

3年なら3年後の下取り価格を新車の購入金額から差し引いた金額を3年後に支払うか車を下取りしてもらうということです。

例えば、300万円の車を購入するとして、3年後の下取り価格を100万円だと設定します。

この場合は、200万円+金利を3年間で支払って、3年後に100万円で車を下取りしてもらうか、残価分を一括払いか分割払いで購入するかを選ぶことができます。

300万円の車を3年ローンで購入すれば、3年間で300万円支払わなければいけませんが、残価設定型クレジットの場合には、200万円支払えば良いので、その分、月々の支払いが楽になるということです。

残価設定型クレジットには、メーカーや販売店によって金利が変わりますが、ディーラーローンよりも金利が安いので支払額も少なくなるでしょう。

しかし、残価設定型クレジットには、当然、メリットもデメリットもあるので注意しなければいけません。

人によっては、残価設定型クレジットを利用すると損してしまう人もいるので、きちんと計画を立てておきましょう!

残価設定型クレジットのメリットとは?

残価設定型クレジットのメリットを紹介します。

- 下取り価格は保証されている

- 下取り価格が契約時よりも上がることがある

- 3年で乗り換える場合、車検代が必要ない

- 3年毎に新車に乗り換えることができる

- 乗り換えることで、消耗品が壊れるリスクが少なくなる

下取り価格は保証されている

下取り価格は、契約時に決められた下取り価格になります。

3年後の車の人気や下取り価格が極端に下がることは考えられることですが、契約時に決まった下取り価格は保証されているので、「価値が下がったからお金を払って下さい。」という理不尽なことはありません。

しかし、走行距離など決められている事がありますので注意が必要です。

下取り価格が契約時よりも上がることがある

あなたが購入した車の下取り価格が、契約時よりも価値があると判断された場合、下取り価格は契約した値段よりも高く下取りしてくれます。

下取り価格が下がったとしても、契約時の下取り価格は保証されていますので下がることはありません。

逆に価値が上がれば、その差額はあなたがもらえる(下取りしてくれる)ので安心です。

3年毎に新車に乗り換えることができる

残価設定型クレジットでは、3年もしくは5年の契約が多くなっています。

契約を3年にしておけば、3年毎に新車に乗ることができるので、モデルチェンジやマイナーチェンジの時に新しくなった車にすぐに乗れるというメリットもあるでしょう。

新車を現金一括で購入して、3年毎に乗り換える人は少ないですので、ちょっとした優越感は味わえるかもしれませんね。

3年で乗り換える場合、車検代が必要ない

新車で購入した時には、はじめの車検は3年後です。

ですので、残価設定型クレジットで3年毎に新車を乗り継いでいくと考えている場合には、車検のことを気にする必要がありません。

乗り換えることで、消耗品が壊れるリスクが少なくなる

車がまだまだ新しい時に乗り換えするため、消耗品で出費がかさむということはほとんどなくなります。

車は乗れば乗っただけ消耗品を変えなければいけなくなりますが、新車で購入して3年程度でしたら、消耗品を変える必要はほぼ無いでしょう。

ですので、車の無駄な出費はなくなると考えても良いかもしれません

残価設定型クレジットのデメリットとは?

残価設定型クレジットのデメリットを紹介します。

- 条件がオーバーすれば下取り価格が下がる

- 乗り換えるときは同じ販売店で乗り換えなければいけない

- ディーラーローンは金利が高い

- 残価分を分割で支払う場合、金利が上がる

条件がオーバーすれば下取り価格が下がる

残価設定型クレジットには、走行距離などの制限があります。

また、下取りの査定をした時に、規定の点数いないということもありますので、事故歴があったり改造したりすれば、その分査定価格が下がってしまいます。

下取り価格が下がってしまえば、下がった分をあなたが負担しなければいけなくなりますので、その時には購入を選択する人が多いでしょう。

走行距離に関しては、一月あたり1000kmという設定が多く、1500kmまでOKというプランも用意されています。

超過すればするほど、下取り価格が安くなってしまいますので、1ヶ月1000km・1年で12000km以上乗るという方にはオススメできません。

ディーラーローンは金利が高い

残価分を支払って車を購入したいと考えた場合、分割で支払う方法と一括で支払う方法があります。

分割の場合、再度ローンを組んでもらうのですが、残価設定型クレジットの金利でローンを契約するのではなく、ディーラーローンの金利で契約することになります。

ですので、残価設定型クレジットの金利よりも割高になってしまいます。

もともと、3年毎に車を乗り換えるつもりで残価設定型クレジットを選んだ人が、車を買い取るために分割払いでディーラーローンを再度契約した場合、支払総額が割高になる可能性があります。

わかりやすく説明すると、はじめから銀行のマイカーローンなどでお金を支払っていれば、残価設定型クレジットの金利と同じくらいの金利で車を購入できたでしょう。

残価分を分割にした場合、ディーラーローンでの契約になるため金利が高くなりますので、その分、利息を多く支払わなくてはいけません。

大した金額ではないかもしれませんが、最低でも5万円くらいは多く支払わなければいけなくなるでしょう。

そう考えると、残価設定型クレジットで損していますよね。

残価設定型クレジットで車を購入していい人はどんな人?

残価設定型クレジットを利用すると得する人はこんな人です。

- 常に最新の車に乗っていたい人

- 車を乗る期間が決まっている人

- 走行距離が1000km未満、年間1万km未満の人

常に最新の車に乗っていたい人

常に最新の車に乗っていたいけど、大金持ちじゃないから…。という人は、残価設定型クレジットで3年毎に新車に乗れるので良いでしょう。

車が古くなれば、燃費も少しずつ悪くなってきますし、現在では、ハイブリッド車やPHV、PHEV、電気自動車など、日々車が進化しています。

最新の車に乗ることで、ガソリン代を節約することはできるでしょうし、何より目立つことができます。

中古車なんて乗りたくないって人にはオススメできるでしょう。

車を乗る期間が決まっている人

大学生になった人が車を所有したいと考えた場合、残価設定型クレジットは便利でしょう。

大学は田舎で車がないと遊べないけど、就職するのは東京だから就職後は車は必要ないという人には最適のローンです。

在学中の4年、もしくは3年くらいの契約で残価設定型クレジットで契約すれば、就職する時には下取りしてもらって車は売却してしまうというプランです。

車は持っているだけで、お金がかかってしまいますので、車が必要な期間が決まっている人は残価設定型クレジットは最適でしょう。

走行距離が1000km未満、年間1万km未満の人

残価設定型クレジットの条件に、一月あたり1000km未満もしくは1500km未満となっています。

これ以上、車を利用するという人は、下取り価格が下がってしまいますので手出しが必要になります。

しかし、そこまで長距離を乗らないという人は、走行距離では下取り価格は下がらないですし、乗り換えも簡単にできるので良いでしょう。

残価設定型クレジットで車を購入すると損する人とは?

残価設定型クレジットを利用しないほうが良い人はこんな人でしょう。

- 同じ車に長期間乗ると決めている人

- 走行距離の多い人・通勤車として利用する人

- 契約満期時に分割払いで残価を支払う可能性の高い人

同じ車に長期間乗ると決めている人

先述したとおり、長期間同じクルマに乗るということは、はじめから銀行系マイカーローンなどでお金を借りて購入したほうが安くなります。

残価設定型クレジットだと、毎月の支払額は安くなりますが、契約満期には残価分を精算しなければいけないので、購入する予定の人は残価設定型クレジットを利用するメリットが薄くなります。

契約満期の残価分を一括で支払うというのでしたら、利用しても良いのかもしれません

しかし、残価分を一括で支払えるのでしたら、頭金を入れて元本をできるだけ少なくしてから自動車ローンを組んだほうが利息も安くなります。

契約満期時に分割払いで残価を支払う可能性の高い人

こちらもデメリットで説明したとおり、残価分はディーラーローンで金利が高くなってしまうので、できるだけ金利安いマイカーローンでお金を借りてから購入したほうが良いでしょう。

走行距離の多い人・通勤車として利用する人

走行距離が多ければ多い人ほど、下取り価格が割り込んでしまいます。

特に通勤車として利用する人は、走行距離も増えやすいですし、事故を起こす可能性も高くなってしまいますので、あまりオススメできません。

事故歴は下取り価格にも大きく影響してきますので、下取り価格が契約時よりも下がってしまう可能性をできるだけ排除しておいたほうが良いでしょう。

残価設定型クレジットがあるメーカーは?

ほとんどのメーカーに残価設定型クレジットは用意されています。

メーカーによっては、金利が割高のところもありますので、残価設定型クレジットの利用を考えている人は、まず金利を見るようにしましょう。

※金利は販売店や車種によっても多少変わります。

| メーカー | 名称 | 金利(実質年率) |

|---|---|---|

| トヨタ | 残価設定型プラン | 販売店によって異なる(おおよそ5%前後) |

| ホンダ | 残価設定型クレジット(残クレ) | 3.5% |

| 日産 | 残価設定型クレジット | 4.9% |

| マツダ | マツダスカイプラン | 3.9% |

| スバル | 残価設定型クレジット | 3.9% |

| ダイハツ | 残価設定クレジット(ワンダフルクレジット) | 販売店によって異なる |

トヨタ 「残価設定型プラン」

トヨタは、販売店によって金利が大きく変動します。

同じ条件で見積もりをしてみても、3.9%の金利になる販売店と6%になる販売店もあります。

同じ車を購入するのに、金利が2%も変わってくると支払総額もかなり大きく変わりますので注意して下さい。

ホンダ 「残価設定型クレジット」

ホンダの金利は、基本的には3.5%の固定になっています。

キャンペーンによっては、1.9%や2.9%になる車種もありますので、キャンペーン情報を確認してみて下さい。

日産 「残価設定型クレジット」

日産は4.9%になっていますが、販売店によって多少金利が異なる場合があるようなので、事前に確認するようにしましょう。

電気自動車のリーフの場合は、4年5年6年の期間を選ぶようになっています。

2017年現在で、唯一の電気自動車なので、4年後でも十分価値があるということでしょう。

マツダ 「マツダスカイプラン」

マツダスカイプランは、SKYACTIV搭載車を残価設定型クレジットで購入するプランです。

SKYACTIV搭載車を購入する人の67%がマツダスカイプランを利用しているという実績があります。

スバル 「残価設定型クレジット」

スバルの残価設定型クレジットには、安心保証サービスが無料でプラスされます。

バンパー、ドアミラーのキズや凹み、またはドアパンチ※損害の修理を3年間補償し、万一のときには、わずかな負担で、修理サービスが受けられます。

ダイハツ 「残価設定クレジット(ワンダフルクレジット)」

3年コースと5年コースの2種類から選ぶことができます。

高級車も残価設定型クレジットで購入できるよ!

余談ですが、高級車でもあるレクサスやベンツ、BMWなどでも残価設定型クレジットは用意されています。

「高級車をローンで無理して買うの?」と思う人もいるかと思いますが、お金持ちの人はあえてローンを組んだりすることもありますので、残価設定型クレジットも用意されているのでしょう。

管理人的には、小金持ちが残価設定型クレジットを利用して、高級車を購入するのは愚の骨頂だと思います。(笑)

まとめ

残価設定型クレジットは魅力的です。

特にローンを組まなければいけない人にとっては、ディーラーローンよりも金利が安くなっているので良心的でしょう。

ですが、デメリットがあることも頭に入れて置かなければいけません。

追加費用が発生する可能性を考えると、残価分は一括で返済するように貯金しておいたほうが無難です。

3年後、5年後に残価分の支払いがなければよいのですが、走行距離の超過や事故などで残価を下回ってしまう可能性も0ではありません。

ですので、はじめから残価分は支払うという気持ちで、3年の残価設定型クレジットでしたら、3年で残価分を貯めるように貯金しておいたほうが良いです。

何があるかわかりませんし、あなたが安全運転をしていても事故は起こりますから、何があっても支払いできるようにしておくことが良いでしょう。

そもそもローンを組んでいる時点で、利息分を損しているということも忘れないようにして下さい。

ローンを組まなければ車を購入できないと言う人はたくさんいるかと思います。

しかし、それだけ損しているので、日々、貯金という名のローンをして一括で車を購入できるようにして下さい。