この記事には広告を含む場合があります。記事内で紹介する商品やサービスを購入することで、当サイトに売り上げの一部が還元されることがあります。

車を購入する時には、自動車ローンを利用する人は全体の8割ほどいるようです。

現金一括で購入する人のほうが少数派というデータがありますので、自動車ローンを利用することは決して悪いことではありません。

特に、若者の車離れが進んでいるとのことなので、若いうちには自動車ローンを組んででも車の楽しさを知ってもらいたいものです。

しかしながら、どこの自動車ローンを利用するかによって、支払総額が10万円以上変わることはザラです。

金利や自動車ローンの相場をきちんと理解してから、自動車ローンを利用するようにしましょう!

銀行系・ディーラー系・信販系の自動車ローン金利相場

自動車ローンと言っても、購入するお店によってローンの金利が大きく変わってきます。

CMなどでも見たことがある人も多いかと思いますが、JAのマイカーローンは、金利が約1.6%~3%くらいになっています。(2017年11月)

信販系の自動車ローン(オートローン)は、高いとろこだと約10%くらいになるところもあるでしょう。

特に若い人は、金利と言われてもよくわからない人のほうが多く、あまり気にしない人も多いでしょうが、金利が5%変われば、支払総額が10万円以上変わることはよくあることです。

車の値段によっては、30万円以上変わることだってあります。

ですので、自動車ローンを組む時には金利には十分注意しましょう!

銀行系の自動車ローンとは?

銀行系の自動車ローンとは、マイカーローンと言った名前で銀行や信用金庫、先ほど紹介したJAなどで提供されている自動車ローンです。

ディーラー系や信販系の自動車ローンと比べると審査が比較的厳し目になっていますが、金利が一番安くなっているので、できれば銀行系の自動車ローンでお金を借りたいところです。

銀行系の自動車ローンは、基本的には年収や勤続年数を中心に見ます。

車を担保にと言うよりは、あなたの仕事や信頼度を見て融資しているようです。

ですので、勤続年数が短い人や銀行によっては勤続3年以上と定めているところもあるようなので、審査は厳しいと考えておきましょう。

免許取りたての若い人が借りれるほど、審査が優しいところではないと言えるでしょう。

ディーラー系の自動車ローンとは?

ディーラー系の自動車ローンは、トヨタや日産やホンダなどで新車を購入する時に利用する自動車ローンです。

販売店によって金利が変動しており、トヨタ系の販売店では5.5%~7.5%。

ホンダは、3.5%。

日産は、6%前後

となっています。

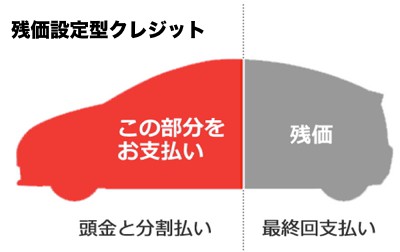

各メーカーには、残価設定型ローン(残価設定型クレジット)が用意されていて、通常のローンよりも残価設定型ローンのほうが金利が安く設定されています。

ディーラー系の自動車ローンは、時期やキャンペーンによっても金利が変動していますし、変動型の場合、安くなることもあれば高くなることもありますので、購入時にディーラーに確認するようにして下さい。

信販系の自動車ローンとは?(オートローン)

信販系の自動車ローンとは、ディーラー系の自動車ローンとは違い、中古車を購入するときの中古車販売店で利用する自動車ローンをまとめて信販系(オートローン)と言います。

有名なところですと、オリコのオートローンが業界シェアNo.1になっています。

年間の利用者数は、150万人となっています。

オリコのオートローンが一番利用されている要因としては、審査が通りやすいということでしょう。

中古車販売店でも車をたくさん売らなければ利益が出ません。

一括で車を購入している割合が2割程度だということを考えると、審査に通りやすい自動車ローンをオススメしなければ、購入してもらえなくなってしまいます。

オリコはオートローンは比較的簡単に審査が通りやすいようです。

中古車販売店の営業の方も、多少の無理があっても、ローンを通すように後押ししてくれるようですし、審査が厳しければ、審査が通りやすいローン会社を選ぶので、審査がゆるくなってしまうようですね。

オートローンの支払いが滞ったとしても、車の名義はオートローンのオリコになっているので、中古車として売却してしまえば、そこまで大きな損失はないので、完全ブラックな人でもない限り、ある程度は審査に通してしまうようです。

しかし、審査がゆるいということは、その分、リスクが増えるので、金利を高くして利息を稼ごうということになってしまいます。

ですから、信販系の自動車ローンは基本的には高いです。

ちなみにオリコのオートローンの金利は、借り主によって変動しているようです。

安くても10%。高いと15%くらいの金利になるので、消費者金融と同じくらい高いです。

消費者金融とは違い、借入金額が100万円を超えるので、5年払いで利息が50万円以上払うことはザラです。

ちなみに、ガリバーのオートローンは9.8%。

オートバックスは7.9%になっています。

オリコのオートローンよりはやすいですが、決して安い金利とは言い難いので、もっと安いところを探したほうが良いでしょう。

銀行系・ディーラー系・信販系のメリット・デメリット

基本的に、自動車ローンのメリットとデメリットは、審査の通りやすさと金利の安さです。

また、審査のとおりやすさと金利の安さは反比例しています。

審査が通りやすい順 : 銀行系 < ディーラー系 < 信販系

金利が安い順 : 銀行系 > ディーラー系 > 信販系

前述したとおり、銀行系の自動車ローンは審査に厳しいですが、金利が安くなります。

逆に信販系は、審査がゆるいですが、金利が高くなります。

最近では、ディーラー系の自動車ローンでも銀行系よりも安いところが出てきているようですし、残価設定型クレジットなどを利用すれば、銀行系よりも安い金利で車を購入することは可能です。

ですので、銀行系とディーラー系の自動車ローンにメーカーによっては、大差はないところもあります。

中古車を購入する時には、信販系の自動車ローンを利用することになるでしょうから、できれば銀行系の自動車ローンを利用したほうが良いでしょう。

たった数%でこんなに違う!返済シミュレーションをしておこう

ココではわかりやすく、300万円の車を5年(60ヶ月)で完済するシミュレーションをします。(頭金・ボーナス払いなし)

3%・8%・13%と5%刻みで計算していますので、どれくらい差が出てくるのかということのイメージができるでしょう。

| 金利 | 3% | 8% | 13% |

|---|---|---|---|

| 毎月の返済額 | 53,906円 | 60,829円 | 68,259円 |

| 返済合計金額 | 3,234,360円 | 3,649,740円 | 4,095,540円 |

| 利息 | 234,360円 | 649,740円 | 1,095,540円 |

上記の表を見てもらえれば一目瞭然ですが、金利が3%のときと13%のときの支払総額が約80万円違ってきます。(元利均等返済で計算)

同じ車を購入すると考えても、80万円高くなるのであれば、グレードもアップできるでしょうし、オプションも選び放題です。

300万円の車ではなく、400万円の車を購入することも考えても良いでしょう。

1ヶ月単位で見ると、1万円前後の違いなので大きく感じないかもしれませんが、長期的に見ると大きな違いです。

車は必要なものですから購入しなければいけないのでしょうが、自動車ローンの選び方だけは間違えないようにしましょう。

全ては金利(実質年率)で決まってしまいます。

せっかく中古車を購入しても、金利が高ければ、新車を購入してディーラー系の自動車ローンを利用したほうが安く住む場合も十分考えられますので、ローンを契約する前に金利の確認だけはしておきましょう!

変動金利と固定金利ってどっちがいいの?

変動金利と固定金利の違いは、金利が上がったり下がったりするか、固定のままなのかということです。

変動金利は、半年や一年ごとに金利の見直しが行われるので、上がったり下がったりします。

上がれば、支払総額が増えてしまいますので、購入時に立てたプランが崩れてしまいますので注意が必要です。

変動金利のメリット・デメリット

変動金利のメリットは、金利が下がって支払総額が安くなるということでしょう。

契約時に固定金利よりも変動金利のほうが高い場合、誰も申込みをしないと思います。

変動金利のほうが安ければ、今後にも期待して、変動金利を選ぶ人が多くなってくるでしょう。

しかし、今後の情勢を読める人でしたら変動金利を選んでもよいかと思いますが、なんとなく選ぶくらいでしたら、固定金利を選んだほうが無難です。

金利は半年や一年ごとの見直しになりますので、1年や2年でローンを完済する短期間のローンの人は変動金利を選ぶメリットは十分あるでしょう。

固定金利のメリット・デメリット

固定金利のメリットは、変動金利とは違い、契約時の金利に固定されているということです。

変動金利が20%になったとしても、契約時の金利が5%ならそのままで良いということですね。

考えられるデメリットとしては、変動金利よりも金利が高くなる可能性があるということでしょう。

しかし、変動金利はギャンブル的な要素が少なからずありますし、購入後に変動金利の金利を毎月確認する人はいないと思いますので、変動金利でドキドキするようなメンタルの弱い人には固定金利のほうが良いでしょう。

特に、5年位の長期的なローンの場合には、金利がどのように変動するのかはわかりませんので、固定金利のほうが安心です。

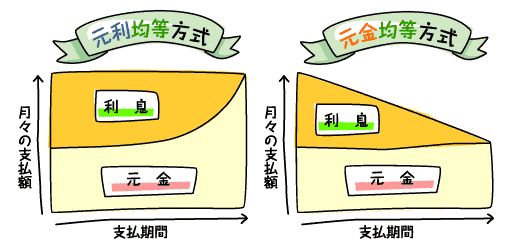

元金均等返済と元利均等返済の違いを知っておこう

元金均等返済と元利均等返済の違いは、毎月の支払額や支払総額に違いが出てきます。

元金均等返済とは、元金を均等に返済していく方法ですので、元本は完済まで同じ金額を支払い続けます。

【 元本(毎月固定の金額) + 毎月の利息 】

利息は、元本によって変動しますので、支払い続けることによって利息は少しずつ減っていきます。

元利均等返済は、毎月の支払額を固定した支払い方法です。

【 毎月の支払金額 – 毎月の利息 = 元本返済金額 】

元利均等返済の場合は、毎月の支払額ー利息になっているので、支払い当初は、元本がなかなか減らなくなっています。

逆に、支払い続けていくことで、利息が安くなっていくので元本の返済額が増えていきます。

上記の画像を見てもらえればわかりやすいと思いますのでお借りしました。

どちらのほうが返済の支払総額が少なくて済むのかというと、元金均等返済のほうが少なくなります。

ちなみに、オリコのオートローンの場合、元利均等返済になっています。

元金均等返済のほうが支払総額が安くなるということを考えると、元利均等返済にしたほうがローン会社は儲かるので当たり前ですね。

無理なく返済できるプランを立てる

特に若い人に注意したいのが、「毎月3万円くらいだったら余裕で払えるでしょ!」という簡単なノリでローンを組んでしまうことです。

車を購入するということは、ガソリン代や駐車場代、税金などもかかってきます。

更に自動車保険や車検などを考えると、1年間あたり、最低でも30万円は維持費としてかかるでしょう。

特に若い人は、自動車保険に入ると保険料が年間20万円近くかかってしまうことが多いです。

車両保険に加入しなければ、そこまで高くなることはないかもしれませんが、最低でも15万円は見ておかなければいけません。

維持費に年間30万円かかったとすれば、ローンの支払が毎月3万円だと、年間66万円はかかってしまいます。

ですので、車をほしいという気持ちはわかりますが、年間の維持費やガソリン代、消耗品などのことも考えて購入するようにしましょう。

若い人にローンを組むなというのは酷な話かもしれませんので、できるだけ頭金を入れるようにする。

また、返済回数は60回にしたとしても、繰り上げ返済をして、できるだけ早く元本を減らすようにしましょう。

元本さえ減らしてしまえば、利息が楽になりますので、支払総額もうんと安くなります。

ボーナスをもらっている人は、ボーナスの半分以上はローンの返済をするなどして、できる限り早くローンを完済するようにして下さい。

自動車ローンの借入先の種類

自動車ローンには色んな銀行や信販系の自動車ローンがあります。

銀行の自動車ローンと言っても、全国各地にある銀行の多くにマイカーローンを用意していますので、あなたが持っている口座の銀行のマイカーローンを調べてみて下さい。

JAバンクや郵便局にもマイカーローンがありますし、メガバンクの三菱東京UFJ銀行やみずほ銀行にもマイカーローンがあります。

- 銀行・信金・郵便局など金融機関のマイカーローン

- JAバンク(農協)・労金(ろうきん)などのマイカーローン

- 中古車販売店の信販クレジット

- 新車ディーラーの信販クレジット

- 低金利ショップの自社ローン

- その他のローン